Приказ Министерства финансов Российской Федерации от 04.06.2024 № 77н "О введении документов Международных стандартов финансовой отчетности "Соглашения о финансировании поставок (Поправки к МСФО (IAS) 7 и МСФО (IFRS) 7)", "Международная налоговая реформа - модельные правила Компонента 2 (Поправки к МСФО (IAS) 12)", "Отсутствие возможности обмена валют (Поправки к МСФО (IAS) 21)" в действие на территории Российской Федерации"

Министерство юстиции

Российской Федерации

ЗАРЕГИСТРИРОВАНО

Регистрационный № 78758

от 4 июля 2024 г.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

Москва

4 июня 2024 г. № 77н

О введении документов Международных стандартов финансовой отчетности "Соглашения о финансировании поставок (Поправки к МСФО (IAS) 7 и МСФО (IFRS) 7)", "Международная налоговая реформа - модельные правила Компонента 2 (Поправки к МСФО (IAS) 12)", "Отсутствие возможности обмена валют (Поправки к МСФО (IAS) 21)" в действие на территории Российской Федерации

В соответствии с пунктами 17 и 23 Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 25 февраля 2011 г. № 107, по согласованию с Центральным банком Российской Федерации приказываю:

ввести в действие на территории Российской Федерации:

1) документ Международных стандартов финансовой отчетности "Соглашения о финансировании поставок (Поправки к МСФО (IAS) 7 и МСФО (IFRS) 7)" (приложение 1);

2) документ Международных стандартов финансовой отчетности "Международная налоговая реформа - модельные правила Компонента 2 (Поправки к МСФО (IAS) 12)" (приложение 2);

3) документ Международных стандартов финансовой отчетности "Отсутствие возможности обмена валют (Поправки к МСФО (IAS) 21)" (приложение 3).

Министр А.Г.Силуанов

СОГЛАСОВАНО:

Центральный банк

Российской Федерации

Председатель Э.С.Набиуллина

17.05.2024

Приложение № 1

к приказу Министерства финансов

Российской Федерации

от 4 июня 2024 г. № 77н

Соглашения о финансировании поставок

Поправки к МСФО (IAS) 7 и МСФО (IFRS) 7

Поправки к МСФО (IAS) 7 "Отчет о движении денежных средств"

После пункта 44Е включить заголовок и пункты 44F - 44H следующего содержания:

Соглашения о финансировании поставок

| 44F | Организация должна раскрывать информацию о своих соглашениях о финансировании поставок (как описано в пункте 44G), позволяющую пользователям финансовой отчетности оценить влияние таких соглашений на обязательства и денежные потоки организации, а также на подверженность организации риску ликвидности. | ||

| 44G | Соглашения о финансировании поставок характеризуются наличием предложения от одной или нескольких сторон, предоставляющих финансирование, оплатить суммы задолженности организации перед ее поставщиками и согласия данной организации осуществить выплаты в соответствии с условиями указанных соглашений в тот же день, в который поставщики получат оплату, или после этой даты. Такие соглашения обеспечивают продление сроков оплаты для организации или обеспечивают ее поставщикам возможность получить оплату раньше того срока, который предусмотрен соответствующим счетом на оплату. Соглашения о финансировании поставок зачастую называются механизмами финансирования в цепочке поставок, соглашениями о финансировании кредиторской задолженности или договорами обратного факторинга. Соглашения, являющиеся исключительно механизмами повышения кредитного качества (например, финансовые гарантии, включая аккредитивы, используемые в качестве гарантий) либо инструментами, используемыми организацией для того, чтобы напрямую рассчитаться с поставщиком по суммам задолженности перед ним (например, кредитные карты), не являются соглашениями о финансировании поставок. | ||

| 44Н | Для достижения целей, изложенных в пункте 44F, организация должна раскрывать в агрегированной форме следующую информацию в отношении своих соглашений о финансировании поставок: | ||

| (a) | условия этих соглашений (например, информацию о более продолжительных сроках оплаты и предоставленных обеспечении или гарантиях). При этом организация должна раздельно раскрывать информацию по соглашениям с отличающимися условиями; | ||

| (b) | на начало и конец отчетного периода: | ||

| (i) | балансовую стоимость финансовых обязательств, включенных в соглашения о финансировании поставок, с указанием соответствующих статей отчета о финансовом положении организации; | ||

| (ii) | балансовую стоимость финансовых обязательств, информация о которых раскрывается в соответствии с пунктом (i), по которым поставщики уже получили оплату от сторон, предоставляющих финансирование, и связанные с ними статьи отчетности; | ||

| (iii) | диапазон сроков оплаты (например, 30 - 40 дней с даты выставления счета) как по финансовым обязательствам, информация о которых раскрывается в соответствии с пунктом (i), так и по сопоставимой торговой кредиторской задолженности, которая не включена в соглашение о финансировании поставок. Сопоставимая торговая кредиторская задолженность представляет собой, например, торговую кредиторскую задолженность организации в рамках того же направления деятельности или той же юрисдикции, что и финансовые обязательства, информация о которых раскрывается в соответствии с пунктом (i). Если диапазоны сроков оплаты являются широкими, организация должна раскрыть пояснительную информацию о таких диапазонах или раскрыть дополнительные диапазоны (например, стратифицированные диапазоны); | ||

| (c) | вид и влияние неденежных изменений балансовой стоимости финансовых обязательств, информация о которых раскрывается в соответствии с пунктом (b)(i). Примеры неденежных изменений включают влияние объединений бизнесов, курсовых разниц или прочих операций, для совершения которых не требуется использование денежных средств или их эквивалентов (см. пункт 43). | ||

Перед пунктом 53 заголовок изложить в следующей редакции:

Дата вступления в силу и переходные положения

После пункта 61 включить пункты 62 - 63 следующего содержания:

| 62 | Документом "Соглашения о финансировании поставок", выпущенным в мае 2023 года, добавлены пункты 44F - 44H. Организация должна применять данные поправки для годовых отчетных периодов, начинающихся 1 января 2024 года или после этой даты. Допускается досрочное применение. Если организация применит данные поправки для более раннего периода, она должна раскрыть этот факт. | ||

| 63 | При применении документа "Соглашения о финансировании поставок" организация не обязана раскрывать следующую информацию: | ||

| (a) | сравнительную информацию за представленные отчетные периоды до начала годового отчетного периода, в котором организация впервые применяет данные поправки; | ||

| (b) | информацию, раскрытие которой в ином случае требовалось бы в соответствии с пунктами 44H(b)(ii) - (iii) на начало годового отчетного периода, в котором организация впервые применяет данные поправки; | ||

| (c) | информацию, раскрытие которой в ином случае требовалось бы в соответствии с пунктами 44F - 44H для любого промежуточного периода, представленного в рамках годового отчетного периода, в котором организация впервые применяет данные поправки. | ||

Поправки к МСФО (IFRS) 7 "Финансовые инструменты: раскрытие информации"

После пункта 44II включить пункт 44JJ следующего содержания:

| 44JJ | Документом "Соглашения о финансировании поставок", выпушенным в мае 2023 года, которым также внесены поправки в МСФО (IAS) 7, внесена поправка в пункт B11F. Организация должна применить данную поправку одновременно с применением поправок к МСФО (IAS) 7. | ||

В Приложении В:

в пункте B11F абзацы (h) и (i) изложить в следующей редакции:

| (h) | имеет ли организация инструменты, которые позволяют ей выбрать способ урегулирования своих финансовых обязательств: денежными средствами (или другим финансовым активом) либо собственными акциями; | ||

| (i) | имеет ли организация инструменты, которые являются предметом генерального соглашения о неттинге; или | ||

после абзаца (i) включить абзац (j):

| (j) | воспользовалась ли уже организация или имеет доступ к возможностям, которые предусматриваются соглашениями о финансировании поставок (как описано в пункте 44G МСФО (IAS) 7) и обеспечивают более длительные сроки оплаты для организации или досрочное получение оплаты для поставщиков этой организации. | ||

Приложение № 2

к приказу Министерства финансов

Российской Федерации

от 4 июня 2024 г. № 77н

Международная налоговая реформа - модельные правила Компонента 2

Поправки к МСФО (IAS) 12

Поправки к МСФО (IAS) 12 "Налоги на прибыль"

После пункта 4 включить пункт 4А следующего содержания:

| 4А | Настоящий стандарт применяется в отношении налогов на прибыль, которые предусмотрены налоговым законодательством, действующим или по существу принятым в целях внедрения системы модельных правил Компонента 2, опубликованных Организацией экономического сотрудничества и развития (ОЭСР), включая налоговое законодательство, которым устанавливается квалифицированный национальный минимум дополнительного налогообложения, описанный в этих правилах. Такое налоговое законодательство и предусмотренные им налоги на прибыль далее по тексту называются "законодательство Компонента 2" и "налоги на прибыль по Компоненту 2". В качестве исключения из требований настоящего стандарта организация не должна признавать и раскрывать информацию об отложенных налоговых активах и обязательствах, связанных с налогами на прибыль по Компоненту 2. | ||

После пункта 88 включить заголовок и пункты 88A - 88D, а также текст, заключенный в рамку, следующего содержания:

Международная налоговая реформа - модельные правила Компонента 2 | |||

| 88А | Организация должна раскрыть информацию о том, что она применила исключение в отношении признания и раскрытия информации об отложенных налоговых активах и обязательствах, связанных с налогами на прибыль по Компоненту 2 (см. пункт 4А). | ||

| 88В | Организация должна отдельно раскрыть свой текущий расход (доход) по налогу на прибыль, связанный с налогами на прибыль по Компоненту 2. | ||

| 88С | В периодах, в которых законодательство Компонента 2 уже действует или по существу принято, но еще не вступило в силу, организация должна раскрыть известную или обоснованно оцениваемую информацию, которая поможет пользователям финансовой отчетности понять подверженность организации влиянию налогов на прибыль по Компоненту 2, предусмотренных указанным законодательством. | ||

| 88D | Для достижения цели раскрытия информации согласно пункту 88С организация должна раскрыть качественную и количественную информацию о своей подверженности влиянию налогов на прибыль по Компоненту 2 на конец отчетного периода. Такая информация не обязательно должна отражать все конкретные требования законодательства Компонента 2; она может быть представлена в виде диапазона ориентировочных значений. В той части, в которой информация не является известной или обоснованно оцениваемой, организация должна включить заявление о данном факте и раскрыть информацию о достигнутом результате оценки своей такой подверженности. | ||

Примеры, иллюстрирующие пункты 88C - 88D | |||

Ниже приведены примеры информации, которая может быть раскрыта организацией для достижения цели и выполнения требований в пунктах 88C - 88D: | |||

Примеры, иллюстрирующие пункты 88C - 88D | |||

| (a) | качественная информация, например информация о том, каким образом на организацию влияет законодательство Компонента 2, а также основные юрисдикции, в которых организация может быть подвержена влиянию налогов на прибыль по Компоненту 2; и | ||

| (b) | количественная информация, например: | ||

| (i) | указание доли прибыли организации, которая может быть объектом обложения налогами на прибыль по Компоненту 2, и средней эффективной ставки налога, применимой к этой доле прибыли; или | ||

| (ii) | указание того, каким образом для организации изменилась бы средняя эффективная ставка налога, если бы законодательство Компонента 2 реформы уже действовало. | ||

После пункта 98L включить пункт 98М следующего содержания:

| 98М | Документом "Международная налоговая реформа - модельные правила Компонента 2", выпущенным в мае 2023 года, добавлены пункты 4А и 88A - 88D. Организация должна: | ||

| (a) | применить пункты 4А и 88А с момента выпуска настоящих поправок и ретроспективно в соответствии с МСФО (IAS) 8; и | ||

| (b) | применить пункты 88B - 88D в отношении годовых отчетных периодов, начинающихся 1 января 2023 года или после этой даты. Организация не обязана раскрывать информацию, требуемую этими пунктами, в отношении любого промежуточного периода, заканчивающегося 31 декабря 2023 года или до этой даты. | ||

Приложение № 3

к приказу Министерства финансов

Российской Федерации

от 4 июня 2024 г. № 77н

Отсутствие возможности обмена валют

Поправки к МСФО (IAS) 21

Поправки к МСФО (IAS) 21 "Влияние изменений валютных курсов"

Пункт 8 добавил, абзацем следующего содержания:

Возможность обмена одной валюты на другую валюту существует тогда, когда организация в состоянии получить указанную другую валюту в пределах некоторого времени, с учетом обычной административной задержки, посредством рынка или механизма обмена валют, где в результате операции обмена создаются юридически защищенные права и обязанности.

После заголовка "Дальнейшее уточнение определений" включить заголовок и пункты 8А - 8В следующего содержания:

Возможность обмена валют (пункты А2 - А10)

| 8A | Организация определяет, возможен ли обмен одной валюты на другую валюту: | ||

| (a) | на дату оценки; и | ||

| (b) | для конкретной цели. | ||

| 8B | Если на дату оценки для конкретной цели организация в состоянии получить не более чем незначительную сумму другой валюты, считается, что возможность обмена валюты на указанную другую валюту отсутствует. | ||

После пункта 19 включить заголовок и пункт 19А следующего содержания:

Определение текущего обменного курса, когда обмен валюты невозможен (пункты А11 - А17)

| 19A | Организация должна определить расчетным путем текущий обменный курс на дату оценки, когда возможность обмена одной валюты на другую валюту отсутствует (как описано в пунктах 8, 8А - 8В и А2 - А10) на эту дату. Цель, которую преследует организация при таком определении текущего обменного курса, - отразить тот курс, по которому была бы осуществлена обычная сделка обмена валют на дату оценки между участниками рынка в превалирующих экономических условиях. | ||

Пункт 26 изложить в следующей редакции:

| 26 | При наличии нескольких обменных курсов используется обменный курс, по которому могли бы производиться расчеты по будущим денежным потокам, связанным с данной операцией или остатком по такой операции, если бы такие денежные потоки возникли на дату оценки. | ||

После пункта 57 включить пункты 57А - 57В следующего содержания:

| 57A | Когда организация определяет расчетным путем текущий обменный курс вследствие отсутствия возможности обмена одной валюты на другую валюту (см. пункт 19А), организация должна раскрыть информацию, которая позволит пользователям ее финансовой отчетности понять, каким образом отсутствие возможности обмена данной валюты на другую валюту влияет или, как ожидается, повлияет на финансовые результаты, финансовое положение и денежные потоки этой организации. Для достижения данной цели организация должна раскрыть следующую информацию: | ||

| (a) | характер и финансовые последствия отсутствия возможности обмена данной валюты на эту другую валюту; | ||

| (b) | используемый текущий обменный курс (курсы); | ||

| (c) | процесс его (их) расчетной оценки; и | ||

| (d) |

риски, которым подвержена организация ввиду того, что данная валюта не может быть обменена на другую валюту. | ||

| 57B | Пункты А18 - А20 описывают, каким образом организация должна применять пункт 57А. | ||

После пункта 60К включить пункты 60L - 60M следующего содержания:

| 60L | Документом "Отсутствие возможности обмена валют", выпущенным в августе 2023 года, внесены поправки в пункты 8 и 26, а также добавлены пункты 8А - 8В, 19А, 57А - 57В и Приложение А. Организация должна применить данные поправки в отношении годовых отчетных периодов, начинающихся 1 января 2025 года или после этой даты. Допускается досрочное применение. Если организация применит поправки в отношении более раннего периода, она должна будет раскрыть этот факт. Датой первоначального применения является дата начала годового отчетного периода, в котором организация впервые применит данные поправки. | ||

| 60M | При применении документа "Отсутствие возможности обмена валют" организации не следует пересчитывать сравнительную информацию. Вместо этого: | ||

| (a) | когда организация отражает операции в иностранной валюте в своей функциональной валюте и на дату первоначального применения приходит к выводу, что ее функциональная валюта не может быть обменена на иностранную валюту, либо (если применимо) приходит к выводу, что иностранная валюта не может быть обменена на ее функциональную валюту, организация должна на дату первоначального применения: | ||

| (i) | пересчитать затронутые монетарные статьи в иностранной валюте и немонетарные статьи, оцениваемые по справедливой стоимости в иностранной валюте, с использованием расчетного текущего обменного курса на эту дату; и | ||

| (ii) | признать эффект от первоначального применения поправок как корректировку остатка нераспределенной прибыли на начало периода; | ||

| (b) | когда организация использует валюту представления, отличную от своей функциональной валюты, либо пересчитывает результаты деятельности и финансовое положение иностранного подразделения и на дату первоначального применения приходит к выводу, что ее функциональная валюта (или функциональная валюта такого иностранного подразделения) не может быть обменена на ее валюту представления, либо (если применимо) приходит к выводу, что ее валюта представления не может быть обменена на ее функциональную валюту (или функциональную валюту иностранного подразделения), организация должна на дату первоначального применения: | ||

| (i) | пересчитать затронутые активы и обязательства с использованием расчетного текущего обменного курса на эту дату; | ||

| (ii) | пересчитать затронутые статьи собственного капитала с использованием расчетного текущего обменного курса на эту дату, если функциональная валюта организации является валютой гиперинфляционной экономики; и | ||

| (iii) | признать эффект от первоначального применения поправок как корректировку общей суммы курсовых разниц, накопленной в отдельном компоненте собственного капитала. | ||

После текста Стандарта включить Приложения А и В:

Приложение А

Руководство по применению

Данное приложение является неотъемлемой частью настоящего стандарта.

Возможность обмена

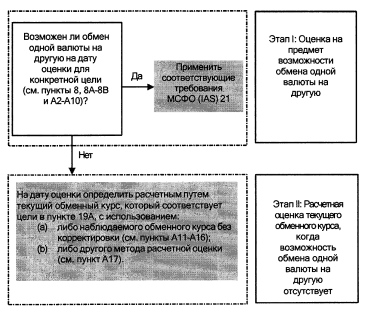

| A1 | Ниже представлена схема, с помощью которой организации смогут оценить, возможен ли обмен валюты, и определить расчетным путем текущий обменный курс, когда возможность обмена валюты отсутствует. | ||

Этап I: Оценка на предмет возможности обмена одной валюты на другую (пункты 8 и 8А - 8В)

| A2 | В пунктах А3 - А10 представлено руководство по применению, помогающее организации оценить, возможен ли обмен одной валюты на другую валюту. Возможна ситуация, когда организация установит, что одну валюту невозможно обменять на другую валюту, хотя существует возможность обмена указанной другой валюты в обратном направлении. Например, возможно, что организация установит, что валюта PC не может быть обменена на валюту LC, даже если валюта LC может быть обменена на валюту PC. | ||

Период времени

| A3 | В пункте 8 текущий обменный курс определяется как обменный курс валют при немедленной поставке. Однако операция обмена не всегда может совершаться мгновенно ввиду требований законов или регулирующих органов либо причин практического характера, например из-за праздничных дней. Обычная административная задержка при получении другой валюты не препятствует тому, чтобы считать обмен валюты на такую другую валюту возможным. Определение того, что является обычной административной задержкой, зависит от фактов и обстоятельств. | ||

Возможность получить другую валюту

| A4 | При проведении оценки на предмет возможности обмена одной валюты на другую валюту организация должна учитывать свою способность получить эту другую валюту, а не свое намерение или решение сделать это. С учетом прочих требований в пунктах А2 - А10 обмен одной валюты на другую валюту является возможным, если организация в состоянии получить такую другую валюту (прямо или косвенно), даже если она намеревается или решает не делать этого. Например, с учетом прочих требований в пунктах А2 - А10, вне зависимости от того, намерена ли организация либо решает ли она получить валюту PC, обмен валюты LC на валюту PC является возможным, если организация в состоянии либо обменять LC на PC, либо обменять LC на другую валюту (FC), а затем обменять FC на PC. | ||

Рынки или механизмы обмена валют

| A5 | При проведении оценки на предмет возможности обмена одной валюты на другую валюту организация должна рассматривать исключительно те рынки или механизмы обмена валют, где в результате операции обмена возникли бы юридически защищенные права и обязательства. Юридическая защищенность обеспечивается законодательством. Будет ли операция обмена на рынке или через механизм обмена валют приводить к возникновению юридически защищенных прав и обязательств, зависит от фактов и обстоятельств. | ||

Цель получения другой валюты

| A6 | Для различных целей использования валюты могут применяться различные обменные курсы. Например, юрисдикция, испытывающая давление на свой платежный баланс, может препятствовать переводу капитала (например, выплате дивидендов) в другие юрисдикции, но при этом стимулировать импорт определенных товаров из указанных юрисдикций. В таких обстоятельствах следующие меры со стороны соответствующих органов власти были бы возможны: | ||

| (a) | установить льготный обменный курс для импорта таких товаров и "штрафной" обменный курс для перевода капитала в другие юрисдикции, и в результате для различных обменных операций будут применяться различные обменные курсы; или | ||

| (b) | сделать другую валюту доступной исключительно для оплаты импорта таких товаров, но не для перевода капитала в другие юрисдикции. | ||

| A7 | Соответственно, вывод о том, возможен ли обмен одной валюты на другую валюту, может зависеть от цели, для которой организация получает (или гипотетически ей понадобится получить) эту другую валюту. В рамках оценки возможности обмена валюты: | ||

| (a) | в ситуации, когда организация отражает операции в иностранной валюте в своей функциональной валюте (см. пункты 20 - 37), организация должна исходить из того, что цель, для которой она получает другую валюту, заключается в реализации или урегулировании отдельных операций активов или обязательств в иностранной валюте; | ||

| (b) | в ситуации, когда организация использует валюту представления, отличную от своей функциональной валюты (см. пункты 38 - 43), организация должна исходить из того, что цель, для которой она получает другую валюту, заключается в реализации или урегулировании своих чистых активов или чистых обязательств; | ||

| (c) | в ситуации, когда организация пересчитывает результаты и финансовое положение иностранного подразделения в валюту представления (см. пункты 44 - 47), организация должна исходить из того, что цель, для которой она получает другую валюту, заключается в реализации или урегулировании своей чистой инвестиции в это иностранное подразделение. | ||

| A8 | Чистые активы организации или ее чистая инвестиция в иностранное подразделение могут быть реализованы, например, посредством: | ||

| (a) | распределения финансового дохода между собственниками организации; | ||

| (b) | получения финансового дохода от иностранного подразделения организации; или | ||

| (c) | возмещения инвестиции, которое получено организацией или собственниками организации, например, в результате выбытия инвестиции. | ||

| A9 | Организация должна оценить возможность обмена одной валюты на другую валюту отдельно для каждой цели, указанной в пункте А7. Например, возможность обмена для цели отражения операций в иностранной валюте в своей функциональной валюте (см. пункт А7(а)) организация должна оценивать отдельно от оценки возможности обмена для цели пересчета результатов и финансового положения иностранного подразделения (см. пункт А7(с)). | ||

Возможность получить лишь ограниченные суммы другой валюты

| A10 | Возможность обмена одной валюты на другую валюту отсутствует, если для цели, указанной в пункте А7, организация в состоянии получить не более чем незначительную сумму этой другой валюты. Организация должна оценивать значительность суммы другой валюты, которую она в состоянии получить для конкретной цели, путем сравнения этой суммы с общей суммой этой другой валюты, требуемой для указанной цели. Например, у организации, функциональной валютой которой является LC, есть обязательства, номинированные в валюте FC. Организация оценивает, является ли общая сумма FC, которую она может получить для цели урегулирования этих обязательств, не более чем незначительной суммой по сравнению с совокупной величиной (суммарным значением) остатков обязательств, номинированных в FC. | ||

Этап II: Расчетная оценка текущего обменного курса, когда возможность обмена одной валюты на другую отсутствует (пункт 19А)

| A11 | Настоящий стандарт не конкретизирует, каким образом организация определяет расчетную оценку текущего обменного курса для достижения цели, указанной в пункте 19А. Организация может использовать наблюдаемый обменный курс без корректировки (см. пункты А12 - А16) либо другой метод расчетной оценки (см. пункт А17). | ||

Использование наблюдаемого обменного курса без корректировки

| A12 | При расчетной оценке текущего обменного курса, как того требует пункт 19А, организация может использовать тот или иной наблюдаемый обменный курс без корректировки, если такой наблюдаемый обменный курс отвечает цели, обозначенной в пункте 19А. Примерами наблюдаемого обменного курса являются: | ||

| (a) | текущий обменный курс для цели, отличной от той, для которой организация оценивает возможность обмена валюты (см. пункты А13 - А14); и | ||

| (b) | (b) первый обменный курс, по которому организация в состоянии получить другую валюту для указанной цели после восстановления возможности обмена валюты (первый последующий обменный курс) (см. пункты А15 - А16). | ||

Использование наблюдаемого обменного курса для другой цели

| A13 | Валюта, для которой отсутствует возможность обмена на другую валюту для одной цели, может рассматриваться как обмениваемая на указанную валюту для другой цели. Например, организация может быть в состоянии получить валюту для импорта определенных товаров, но не для выплаты дивидендов. В таких ситуациях организация могла бы прийти к выводу, что наблюдаемый обменный курс для другой цели соответствует цели, обозначенной в пункте 19А. Если курс соответствует цели, обозначенной в пункте 19А, организация может использовать такой курс в качестве расчетного текущего обменного курса. | ||

| A14 | Оценивая такой наблюдаемый обменный курс на предмет соответствия цели в пункте 19А, организация должна, помимо прочих факторов, учитывать перечисленное ниже: | ||

| (a) | существование нескольких наблюдаемых обменных курсов - существование нескольких наблюдаемых обменных курсов может указывать на то, что обменные курсы устанавливаются для того, чтобы способствовать или препятствовать получению организациями другой валюты для определенных целей. Такие наблюдаемые обменные курсы могут содержать "стимулы" или "штрафы" и, следовательно, могут не отражать превалирующие экономические условия; | ||

| (b) |

цель, для которой имеется возможность обмена валюты, - если организация имеет возможность получить другую валюту лишь для ограниченных целей (например, для импорта предметов первой необходимости), наблюдаемый обменный курс может не отражать превалирующие экономические условия; | ||

| (c) | характер обменного курса - свободно плавающий наблюдаемый обменный курс будет отражать превалирующие экономические условия в большей степени, нежели обменный курс, устанавливаемый в результате регулярных вмешательств со стороны соответствующих органов власти; | ||

| (d) | периодичность, с которой обновляются обменные курсы, - наблюдаемый обменный курс, который не изменяется на протяжении длительного времени, с меньшей вероятностью будет отражать превалирующие экономические условия, чем наблюдаемый обменный курс, который обновляется ежедневно (или еще чаще). | ||

Использование первого последующего обменного курса

| A15 | Валюта, для которой невозможен обмен на другую валюту на дату оценки для конкретной цели, может впоследствии стать валютой, которая может быть обменена на указанную валюту для указанной цели. В таких ситуациях организация могла бы прийти к выводу, что первый последующий обменный курс соответствует цели, обозначенной в пункте 19А. Если этот курс соответствует цели в пункте 19А, организация может использовать такой курс в качестве расчетного текущего обменного курса. | ||

| A16 | Оценивая такой первый последующий обменный курс на предмет соответствия цели в пункте 19А, организация должна, помимо прочих факторов, учитывать перечисленное ниже: | ||

| (a) | период времени между датой оценки и датой, на которую возможность обмена валюты была восстановлена, - чем короче этот период, тем выше вероятность того, что первый последующий обменный курс будет отражать превалирующие экономические условия; | ||

| (b) | уровень инфляции - когда экономика подвержена высокому уровню инфляции, включая ситуацию, когда экономика является гиперинфляционной (как указано в МСФО (IAS) 29 "Финансовая отчетность в гиперинфляционной экономике"), цены зачастую меняются быстро, возможно, несколько раз в день. Соответственно, первый последующий обменный курс валюты такой экономики может не отражать превалирующие экономические условия. | ||

Использование другого метода расчетной оценки

| A17 | Организация, применяющая другой метод расчетной оценки, может использовать любой наблюдаемый обменный курс (включая курсы по обменным операциям на рынках или в рамках механизмов обмена валют, которые не создают юридически защищенные права и обязательства) и корректировать такой курс, как необходимо, для достижения цели, обозначенной в пункте 19А. | ||

Раскрытие информации в ситуации, когда обмен валюты невозможен

| A18 | Организация должна проанализировать степень детализации, необходимую для достижения цели раскрытия информации в пункте 57А. Организация должна раскрыть информацию, указанную в пунктах А19 - А20, и любую дополнительную информацию, необходимую для достижения цели раскрытия информации, обозначенную в пункте 57А. | ||

| A19 | При применении пункта 57А организация должна раскрыть следующее: | ||

| (a) | валюту и описание ограничений, которые приводят к тому, что эта валюта не может быть обменена на другую валюту; | ||

| (b) | описание затронутых операций; | ||

| (c) | балансовую стоимость затронутых активов и обязательств; | ||

| (d) | используемые текущие обменные курсы, а также являются ли такие курсы: | ||

| (i) | наблюдаемыми обменными курсами без корректировки (см. пункты А12 - А16); или | ||

| (ii) | текущими обменными курсами, определенными с использованием другого метода расчетной оценки (см. пункт А17); | ||

| (e) | описание метода расчетной оценки, который использовала организация, а также качественную и количественную информацию об исходных данных и допущениях, используемых в данном методе расчетной оценки; и | ||

| (f) | качественную информацию о каждом типе риска, которому подвержена организация ввиду невозможности обмена валюты на другую валюту, а также характер и балансовую стоимость активов и обязательств, подверженных каждому типу риска. | ||

| A20 | Когда в отношении функциональной валюты иностранного подразделения отсутствует возможность ее обмена на валюту представления или, если применимо, отсутствует возможность обмена валюты представления на функциональную валюту иностранного подразделения, организация также должна раскрыть следующую информацию: | ||

| (a) | наименование иностранного подразделения, является ли иностранное подразделение дочерней организацией, совместной операцией, совместным предприятием, ассоциированной организацией или филиалом, а также основное место осуществления деятельности; | ||

| (b) | обобщенную финансовую информацию об иностранном подразделении; и | ||

| (c) | характер и условия соглашений, которые могут потребовать от организации предоставления финансовой поддержки иностранному подразделению, включая события или обстоятельства, которые могли бы подвергнуть организацию риску возникновения убытка. | ||

Приложение В

Поправки к другим документам

Поправки к МСФО (IFRS) 1 "Первое применение Международных стандартов финансовой отчетности

Пункт 31С изложить в следующей редакции:

| 31C | Если вследствие тяжелой гиперинфляции (см. пункты D26 - D30) организация решает оценить активы и обязательства по справедливой стоимости и использовать указанную справедливую стоимость в качестве условной первоначальной стоимости в своем вступительном отчете о финансовом положении по МСФО, то в своей первой финансовой отчетности по МСФО организация должна раскрыть поясняющую информацию о том, как и почему ее функциональная валюта была, а затем перестала быть валютой, подверженной тяжелой гиперинфляции. | ||

После пункта 39АН включить пункт 39AI следующего содержания:

| 39AI | Документом "Отсутствие возможности обмена валют" (поправки к МСФО (IAS) 21), выпущенным в августе 2023 года, внесены поправки в пункты 31С и D27. Организация должна применить эти поправки одновременно с применением МСФО (IAS) 21 (с учетом поправок, внесенных в августе 2023 года). | ||

В Приложении D:

Пункт D27 изложить в следующей редакции:

| D27 | Валюта страны с гиперинфляционной экономикой подвержена тяжелой гиперинфляции, если имеют место обе следующие характеристики: | ||

| (a) | для всех организаций, имеющих операции и остатки в этой валюте, отсутствует надежный общий индекс цен; | ||

| (b) | эта валюта не может быть обменена на относительно устойчивую иностранную валюту. Возможность обмена оценивается в соответствии с МСФО (IAS) 21. | ||