Постановление Правительства Российской Федерации от 05.02.2020 № 92 "Об определении минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также об осуществлении анализа финансового состояния принципала"

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 5 февраля 2020 г. № 92

МОСКВА

Об определении минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также об осуществлении анализа финансового состояния принципала

(В редакции постановлений Правительства Российской Федерации от 15.04.2020 № 516, от 26.04.2020 № 592)

Правительство Российской Федерации постановляет:

Утвердить прилагаемые Правила определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала.

Председатель Правительства

Российской Федерации М.Мишустин

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 5 февраля 2020 г. № 92

ПРАВИЛА

определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала

(В редакции постановлений Правительства Российской Федерации от 15.04.2020 № 516, от 26.04.2020 № 592)

1. Настоящие Правила устанавливают порядок определения при предоставлении государственной гарантии Российской Федерации минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала и осуществления анализа финансового состояния принципала. (В редакции Постановления Правительства Российской Федерации от 26.04.2020 № 592)

2. Минимальный объем (сумма) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала определяется при предоставлении государственной гарантии Российской Федерации на основании результатов анализа финансового состояния принципала, проведенного в зависимости от цели оказания государственной гарантийной поддержки: (В редакции Постановления Правительства Российской Федерации от 26.04.2020 № 592)

в соответствии с методикой проведения анализа финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому на цели, не связанные с реализацией инвестиционного проекта, приведенной в приложении № 1 к настоящим Правилам;

в соответствии с методикой проведения анализа финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому в целях реализации инвестиционного проекта, приведенной в приложении № 2 к настоящим Правилам.

Особенности проведения анализа финансового состояния отдельных принципалов (групп принципалов) при необходимости устанавливаются нормативными правовыми актами Правительства Российской Федерации, регулирующими вопросы предоставления и исполнения государственных гарантий Российской Федерации и (или) иной отличный от определенного в соответствии с настоящими Правилами минимальный объем (сумма) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации. (В редакции Постановления Правительства Российской Федерации от 15.04.2020 № 516)

3. В случае если по результатам анализа финансовое состояние принципала признано удовлетворительным, значения каждого из указанных в приложении № 3 к настоящим Правилам показателей финансового состояния принципала, рассчитанные по соответствующей методике, сопоставляются с интервалами значений показателей финансового состояния принципала (группы А, В, С), указанными в приложении № 3 к настоящим Правилам.

4. К группе принципалов с низкой степенью удовлетворительности финансового состояния относятся принципалы, значение хотя бы одного показателя финансового состояния которых в соответствии с пунктом 3 настоящих Правил отнесено к группе С.

К группе принципалов со средней степенью удовлетворительности финансового состояния относятся принципалы, значение хотя бы одного показателя финансового состояния которых в соответствии с пунктом 3 настоящих Правил отнесено к группе В и ни одно из значений не отнесено к группе С.

К группе принципалов с высокой степенью удовлетворительности финансового состояния относятся принципалы, значения всех показателей финансового состояния которых в соответствии с пунктом 3 настоящих Правил отнесены к группе А.

5. (Утратил силу - Постановление Правительства Российской Федерации от 26.04.2020 № 592)

6. Минимальный объем (сумма) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации составляет:

30 процентов предельной суммы государственной гарантии Российской Федерации - для группы принципалов с высокой степенью удовлетворительности финансового состояния;

50 процентов предельной суммы государственной гарантии Российской Федерации - для группы принципалов со средней степенью удовлетворительности финансового состояния;

70 процентов предельной суммы государственной гарантии Российской Федерации - для группы принципалов с низкой степенью удовлетворительности финансового состояния;

абзац. (Утратил силу - Постановление Правительства Российской Федерации от 26.04.2020 № 592)

7. По результатам определения группы принципала по степени удовлетворительности финансового состояния и минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации оформляется заключение по форме согласно приложению № 4 к настоящим Правилам.

____________

ПРИЛОЖЕНИЕ № 1

к Правилам определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала

МЕТОДИКА

проведения анализа финансового состояния принципала,

в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому на цели, не связанные с реализацией инвестиционного проекта

1. Анализ финансового состояния принципала проводится на основании данных бухгалтерской (финансовой) отчетности.

2. Период, за который проводится анализ финансового состояния принципала (далее - анализируемый период), включает в себя:

а) последний отчетный период текущего года (последний отчетный период);

б) предыдущий финансовый год (2-й отчетный период);

в) год, предшествующий предыдущему финансовому году (1-й отчетный период).

3. В случае если составление промежуточной бухгалтерской (финансовой) отчетности принципала в соответствии с законодательством Российской Федерации не предусмотрено, анализируемым периодом являются последние 3 финансовых года, являющихся в этом случае соответственно 1-м, 2-м и последним отчетными периодами.

В случае отсутствия по объективным причинам в бухгалтерской (финансовой) отчетности принципала данных за 1-й и (или) 2-й отчетные периоды (например, вследствие создания принципала в текущем или предыдущем финансовом году) анализ финансового состояния принципала осуществляется на основании данных 2-го и (или) последнего отчетных периодов, являющихся в этом случае анализируемым периодом.

4. При проведении анализа финансового состояния принципала рассматриваются следующие показатели:

а) стоимость чистых активов принципала (К1);

б) коэффициент покрытия основных средств собственными средствами (К2);

в) коэффициент покрытия основных средств собственными и долгосрочными заемными средствами (К2.1);

г) коэффициент текущей ликвидности (К3);

д) рентабельность продаж (К4);

е) норма чистой прибыли (К5).

5. В целях анализа финансового состояния принципала стоимость чистых активов принципала (К1) по состоянию на конец каждого отчетного периода определяется на основании данных раздела 3 отчета об изменениях капитала либо, если представление указанного отчета в составе бухгалтерской (финансовой) отчетности не предусмотрено, данных бухгалтерского баланса по формуле:

К1 = совокупные активы (код строки бухгалтерского баланса 1600) -долгосрочные обязательства (код строки бухгалтерского баланса 1400) -краткосрочные обязательства (код строки бухгалтерского баланса 1500) + доходы будущих периодов (код строки бухгалтерского баланса 1530).

6. Финансовое состояние принципала признается неудовлетворительным (при этом дальнейший расчет показателей К2, К2.1, К3, К4 и К5 не осуществляется) в следующих случаях:

а) по состоянию на конец 1-го и 2-го отчетных периодов стоимость чистых активов принципала составляла величину менее его уставного капитала и на конец последнего отчетного периода принципал не увеличил стоимость чистых активов до размера уставного капитала либо не уменьшил уставный капитал до величины чистых активов;

б) по состоянию на конец последнего отчетного периода стоимость чистых активов принципала меньше определенного законом минимального размера уставного капитала.

7. При удовлетворительном результате анализа величины чистых активов принципала, проведенного в соответствии с пунктом 5 настоящей методики, расчет показателей К2, К2.1, К3, К4 и К5 производится согласно приложению № 1 к настоящей методике.

В рамках настоящей методики величина собственных средств принципала, используемая в расчете показателя К2 и К2.1, рассчитывается по формуле:

собственные средства принципала =

собственный капитал (код строки бухгалтерского баланса 1300) +

доходы будущих периодов (код строки бухгалтерского баланса 1530).

8. Оценка расчетных значений показателей заключается в их соотнесении со следующими допустимыми значениями (при этом расчетные значения показателей К2, К2.1, К3, К4 и К5 округляются до третьего знака после запятой):

| Показатель | Допустимое значение |

| К2 | больше или равно 0,5 |

| К2.1 | больше или равно 1 |

| К3 | больше или равно 1 |

| К4 | больше или равно 0 |

| К5 | больше или равно 0 |

9. Вывод об удовлетворительном значении показателей К2, К2.1, К3, К4 и К5 в анализируемом периоде делается, если их расчетные значения в отчетных периодах имели допустимое значение на протяжении большей части анализируемого периода (для показателей К2, К2.1 и К3 при этом используются средние за отчетный период значения, определяемые в соответствии с приложением № 1 к настоящей методике).

Вывод об удовлетворительном значении показателей К4 и К5 в анализируемом периоде делается также в случае, если их значения, рассчитанные для всего анализируемого периода, имеют допустимые значения.

10. Финансовое состояние принципала признается удовлетворительным в случае удовлетворительного результата анализа величины чистых активов принципала, проведенного в соответствии с пунктом 5 настоящей методики, при условии, что в отношении каждого из показателей К2, К2.1, К3, К4 и К5 в соответствии с пунктом 9 настоящей методики сделан вывод о его удовлетворительном значении в анализируемом периоде.

В иных случаях финансовое состояние принципала признается неудовлетворительным.

11. По результатам анализа финансового состояния принципала оформляется заключение по форме согласно приложению № 2 к настоящей методике.

____________

ПРИЛОЖЕНИЕ № 1

к методике проведения анализа

финансового состояния принципала,

в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому на цели, не связанные с реализацией инвестиционного проекта

РАСЧЕТ

финансовых показателей

Обозначение показателя | Наименование показателя | Экономический | Формула расчета показателя |

К2 | коэффициент покрытия основных средств собственными средствами | показывает, в какой доле основные средства сформированы за счет собственных средств организации. Характеризует необходимость продажи организацией своих основных средств для осуществления полного расчета с кредиторами | отношение собственных средств к основным средствам (расчет по данным бухгалтерского баланса): код строки 1300 (н. п.) + код строки 1300 (к. п.) + ______________________________________________ код строки 1150 (н. п.) + код строки 1150 (к. п.) |

К2.1 | коэффициент покрытия основных средств собственными и долгосрочными заемными средствами | показывает, в какой доле основные средства сформированы за счет собственных и долгосрочных заемных средств организации. Характеризует необходимость продажи организацией своих основных средств для осуществления полного расчета с кредиторами (за исключением обязательств по долгосрочным кредитам и займам) | отношение собственных средств и долгосрочных заемных средств (кредитов и займов) к основным средствам (расчет по данным бухгалтерского баланса): код строки 1300 (н. п.) + код строки 1300 (к. п.) + код строки 1410 (н. п.) + ________________________________________________________________ код строки 1150 (н. п.) + код строки 1150 (к. п.) |

К3 | коэффициент текущей ликвидности | показывает достаточность оборотных средств организации для погашения своих текущих обязательств | отношение оборотных активов к текущим обязательствам (расчет по данным бухгалтерского баланса): код строки 1200 (н. п.) + код строки 1200 (к. п.) ________________________________________________________________ код строки 1510 (н. п.) + код строки 1510 (к. п.) + код строки 1520 (н. п.) + код строки 1550 (н. п.) + код строки 1550 (к. п.) |

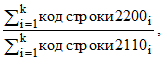

К4 | рентабельность продаж | доля прибыли от продаж в объеме продаж. Характеризует степень эффективности основной деятельности организации | отношение прибыли от продаж к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода:

б) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

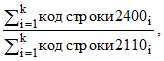

К5 | норма чистой прибыли | доля чистой прибыли в объеме продаж. Характеризует общую экономическую эффективность деятельности организации | отношение чистой прибыли к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода:

б) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

Примечания: 1. В случае если при расчете показателя значение знаменателя в формуле оказывается равным нулю, его значение условно принимается равным 1 рублю.

2. Используемые сокращения означают следующее:

"н.п." - на начало отчетного периода;

"к.п." - на конец отчетного периода.

____________

ПРИЛОЖЕНИЕ № 2

к методике проведения анализа

финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому на цели, не связанные с реализацией инвестиционного проекта

(форма)

ЗАКЛЮЧЕНИЕ

по результатам анализа финансового состояния принципала

Анализ финансового состояния __________________________________________

(наименование принципала, ИНН, ОГРН)

проведен за период _________________________________________________________

Результаты оценки финансового состояния принципала

| Показатель | Значение | Допустимое значение | Вывод | ||

| ______ г. (1-й отчетный период) | ______ г. (2-й отчетный период) | ______ г. (последний отчетный период) | |||

Стоимость чистых активов1 | не менее величины уставного капитала на последнюю отчетную дату или менее величины уставного капитала в течение периода, не превышающего 2 последних финансовых года, но в любом случае не менее определенного законом минимального размера уставного капитала на конец последнего отчетного периода |

| |||

Справочно: величина уставного капитала1 |

| ||||

определенный законом минимальный размер уставного капитала1 | X | X |

| ||

Коэффициент покрытия основных средств собственными средствами2 | больше или равно 0,5 |

| |||

Коэффициент покрытия основных средств собственными и долгосрочными заемными средствами2 | больше или равно 1 |

| |||

Коэффициент текущей ликвидности2 | больше или равно 1 |

| |||

Рентабельность продаж в отчетном периоде | больше или равно 0 |

| |||

Рентабельность продаж в анализируемом периоде | больше или равно 0 |

| |||

Норма чистой прибыли в отчетном периоде | больше или равно 0 |

| |||

Норма чистой прибыли в анализируемом периоде | больше или равно 0 |

| |||

_______________

1 На конец отчетного периода.

2 Указываются средние за отчетный период значения.

Заключение:

финансовое состояние | _________________ | признано | _____________________ (удовлетворительным/ неудовлетворительным) |

| Дата ____________ | Подпись, должность, ф.и.о. | _____________________ М.П. |

____________

ПРИЛОЖЕНИЕ № 2

к Правилам определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала

МЕТОДИКА

проведения анализа финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому в целях реализации инвестиционного проекта

(В редакции Постановления Правительства Российской Федерации от 26.04.2020 № 592)

1. Анализ финансового состояния принципала проводится на основании данных бухгалтерской (финансовой) отчетности и данных, отдельно указываемых в решении об отборе принципала и (или) инвестиционного проекта для предоставления государственной гарантии Российской Федерации. При этом в случае отсутствия в бухгалтерской (финансовой) отчетности принципала сведений, необходимых для расчета показателя, указанного в подпункте "ж" пункта 4 настоящей методики, расчет указанного показателя осуществляется на основании сведений, дополнительно представляемых принципалом по запросу агента Правительства Российской Федерации, привлеченного Правительством Российской Федерации в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год и плановый период.

2. Период, за который проводится анализ финансового состояния принципала (далее - анализируемый период), включает в себя:

а) последний отчетный период текущего года (последний отчетный период);

б) предыдущий финансовый год (2-й отчетный период);

в) год, предшествующий предыдущему финансовому году (1-й отчетный период).

3. В случае если составление промежуточной бухгалтерской (финансовой) отчетности принципала в соответствии с законодательством Российской Федерации не предусмотрено, анализируемым периодом являются последние 3 финансовых года, являющихся в этом случае соответственно 1-м, 2-м и последним отчетными периодами.

В случае отсутствия по объективным причинам в бухгалтерской (финансовой) отчетности принципала данных за 1-й и (или) 2-й отчетные периоды (например, вследствие создания принципала в текущем или предыдущем финансовом году) анализ финансового состояния принципала осуществляется на основании данных 2-го и (или) последнего отчетных периодов соответственно, являющихся в этом случае анализируемым периодом.

4. При проведении анализа финансового состояния принципала рассматриваются следующие показатели:

а) стоимость чистых активов принципала (К1);

б) коэффициент покрытия основных средств собственными средствами (К2);

в) коэффициент покрытия основных средств собственными и долгосрочными заемными средствами (К2.1);

г) коэффициент текущей ликвидности (К3);

д) рентабельность продаж (К4);

е) норма чистой прибыли (К5);

ж) отношение суммы заемных средств (с учетом суммы кредитов (облигационных займов), привлекаемых принципалом под государственные гарантии Российской Федерации) и выданного принципалом обеспечения обязательств и платежей к собственным средствам (К6);

з) отношение срока (периода) окупаемости всех заемных средств, привлекаемых в целях реализации инвестиционного проекта, к сроку кредита (облигационного займа) (К7).

5. В целях анализа финансового состояния принципала стоимость чистых активов принципала (К1) по состоянию на конец каждого отчетного периода определяется по данным раздела 3 отчета об изменении капитала либо, если предоставление указанного отчета в составе бухгалтерской (финансовой) отчетности не предусмотрено, по данным бухгалтерского баланса по формуле:

К1 = совокупные активы (код строки бухгалтерского баланса 1600) - долгосрочные обязательства (код строки бухгалтерского баланса 1400) - краткосрочные обязательства (код строки бухгалтерского баланса 1500) + доходы будущих периодов (код строки бухгалтерского баланса 1530).

6. Финансовое состояние принципала признается неудовлетворительным (при этом дальнейший расчет показателей К2, К2.1, К3, К4, К5, К6 и К7 не осуществляется) в следующих случаях:

а) по состоянию на конец 1-го и 2-го отчетных периодов стоимость чистых активов принципала составляла величину менее его уставного капитала и на конец последнего отчетного периода принципал не увеличил стоимость чистых активов до размера уставного капитала либо не уменьшил уставный капитал до величины чистых активов;

б) по состоянию на конец последнего отчетного периода стоимость чистых активов принципала меньше определенного законом минимального размера уставного капитала.

7. При удовлетворительном результате анализа величины чистых активов принципала, проведенного в соответствии с пунктом 5 настоящей методики, расчет показателей К2, К2.1, К3, К4, К5, К6 и К7 проводится в соответствии с приложением № 1 к настоящей методике.

Показатели К2, К2.1, К3, К4 и К5 рассчитываются для каждого отчетного периода.

Показатели К4 и К5 также рассчитываются для всего анализируемого периода в целом. При этом показатели К4 и К5 не рассчитываются, если на момент проведения анализа финансового состояния с даты внесения в Единый государственный реестр юридических лиц записи о создании принципала прошло менее одного года.

Показатель К6 рассчитывается на конец последнего отчетного периода.

При расчете показателя К7 используются значения срока (периода) окупаемости всех заемных средств, привлекаемых в целях реализации инвестиционного проекта, и срока кредита (облигационного займа), привлекаемого принципалом под государственную гарантию Российской Федерации, определенные органом, осуществляющим отбор инвестиционных проектов и (или) принципалов для предоставления государственных гарантий Российской Федерации, и отдельно указываемые в его решении.

В рамках настоящей методики величина собственных средств принципала, используемая в расчете показателей К2, К2.1 и К6, рассчитывается по формуле:

собственные средства принципала =

собственный капитал (код строки бухгалтерского баланса 1300) +

доходы будущих периодов (код строки бухгалтерского баланса 1530).

8. Оценка расчетных значений показателей заключается в их соотнесении со следующими допустимыми значениями (при этом расчетные значения коэффициентов К2, К2.1, К3, К4, К5, К6 и К7 округляются до третьего знака после запятой):

| Показатель | Допустимое значение |

| К2 | больше или равно 0,5 |

| К2.1 | больше или равно 1 |

| К3 | больше или равно 1 |

| К4 | больше или равно 0 |

| К5 | больше или равно 0 |

| К6 | меньше или равно 5 |

| К7 | меньше или равно 1 |

9. Вывод об удовлетворительном значении показателей К2, К2.1, К3, К4 и К5 в анализируемом периоде делается, если их расчетные значения в отчетных периодах имели допустимое значение на протяжении большей части анализируемого периода (для показателей К2, К2.1 и К3 при этом используются средние за отчетный период значения, определяемые в соответствии с приложением № 1 к настоящей методике).

Вывод об удовлетворительном значении показателей К4 и К5 в анализируемом периоде делается также в случае, если их значения, рассчитанные для всего анализируемого периода, имеют допустимые значения.

Вывод об удовлетворительном значении показателей К6 и К7 делается при их соответствии допустимым значениям.

10. Финансовое состояние принципала признается удовлетворительным в случае удовлетворительного результата анализа величины чистых активов принципала, проведенного в соответствии с пунктом 5 настоящей методики, при условии, что в отношении каждого из показателей К2, К2.1, К3, К4 и К5 в соответствии с пунктами 7 - 9 настоящей методики сделан вывод о его удовлетворительном значении в анализируемом периоде, и значения каждого из показателей К6 и К7 являются удовлетворительными.

В иных случаях финансовое состояние принципала признается неудовлетворительным.

11. По результатам анализа финансового состояния принципала оформляется заключение по форме согласно приложению № 2 к настоящей методике.

____________

ПРИЛОЖЕНИЕ № 1

к методике проведения анализа финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому в целях реализации инвестиционного проекта

РАСЧЕТ

финансовых показателей

(В редакции Постановления Правительства Российской Федерации от 26.04.2020 № 592)

Обозначение показателя | Наименование показателя | Экономический смысл показателя | Формула расчета показателя |

К2 | коэффициент покрытия основных средств собственными средствами | показывает, в какой доле основные средства сформированы за счет собственных средств организации. Характеризует необходимость продажи организацией своих основных средств для осуществления полного расчета с кредиторами | отношение собственных средств к основным средствам (расчет по данным бухгалтерского баланса): код строки 1300 (н. п.) + код строки 1300 (к. п.) + код строки 1530 (н. п.) + код строки 1530 (к. п.) ___________________________________________________________________________________ код строки 1150 (н. п.) + код строки 1150 (к. п.) |

К2.1 | коэффициент покрытия основных средств собственными и долгосрочными заемными средствами | показывает, в какой доле основные средства сформированы за счет собственных и долгосрочных заемных средств организации. Характеризует необходимость продажи организацией своих основных средств для осуществления полного расчета с кредиторами (за исключением обязательств по долгосрочным кредитам и займам) | отношение собственных средств и долгосрочных заемных средств (кредитов и займов) к основным средствам (расчет по данным бухгалтерского баланса): код строки 1300 (н. п.) + код строки 1300 (к. п.) + код строки 1410 (н. п.) + ______________________________________________________________________ код строки 1150 (н. п.) + код строки 1150 (к. п.) |

К3 | коэффициент текущей ликвидности | показывает достаточность оборотных средств организации для погашения своих текущих обязательств | отношение оборотных активов к текущим обязательствам (расчет по данным бухгалтерского баланса): код строки 1200 (н. п.) + код строки 1200 (к. п.) ____________________________________________________________________________ код строки 1510 (н. п.) + код строки 1510 (к. п.) + код строки 1520 (н. п.) + код строки 1550 (н. п.) + код строки 1550 (к. п.) |

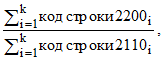

К4 | рентабельность продаж | доля прибыли от продаж в объеме продаж. Характеризует степень эффективности основной деятельности организации | отношение прибыли от продаж к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода:

б) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

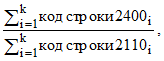

К5 | норма чистой прибыли | доля чистой прибыли в объеме продаж. Характеризует общую экономическую эффективность деятельности организации | отношение чистой прибыли к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода:

б) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

К6 | отношение суммы заемных средств (с учетом суммы кредитов (облигационных займов), привлекаемых принципалом под государственные гарантии Российской Федерации) и выданного принципалом обеспечения обязательств и платежей к собственным средствам | определяет кредитоспособность принципала и его финансовую устойчивость | отношение суммы величин заемных средств, кредитов (облигационных займов), обеспечиваемых государственными гарантиями Российской Федерации в текущем году, а) при предоставлении государственной гарантии Российской Федерации:

код строки 1400 (к. п.) + код строки 1500 (к. п.) - код строки 1530 (к. п.) + __________________________________________________________________________________ код строки 1300 (к. п.) + код строки 1530 (к. п.)

б) (Утратил силу - Постановление Правительства Российской Федерации от 26.04.2020 № 592) |

К7 | отношение срока (периода) окупаемости всех заемных средств, привлекаемых в целях реализации инвестиционного проекта, к сроку кредита (облигационного займа) | показывает способность принципала обеспечить погашение кредита (облигационного займа) в установленные кредитным договором (условиями выпуска облигационного займа) сроки за счет чистого денежного потока от реализации инвестиционного проекта | отношение срока (периода) окупаемости всех заемных средств, привлекаемых в целях реализации инвестиционного проекта (в годах), к сроку кредита (облигационного займа), привлекаемого под государственную гарантию Российский Федерации (в годах). Под сроком (периодом) окупаемости всех заемных средств понимается период времени с начала реализации инвестиционного проекта до момента времени, когда накопленная сумма чистого денежного потока, генерируемого инвестиционным проектом, станет равной или превысит сумму всех заемных средств, вложенных принципалом в инвестиционный проект, при этом к данному моменту времени инвестиционная стадия проекта должна быть завершена, то есть все средства (заемные и собственные) должны быть вложены в инвестиционный проект в полном объеме |

Примечания:

1. В случае если при расчете показателя значение знаменателя в формуле оказывается равным нулю, его значение условно принимается равным 1 рублю.

2. Используемые сокращения означают следующее:

"н.п." - на начало отчетного периода;

"к.п." - на конец отчетного периода.

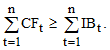

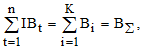

3. Срок (период) окупаемости всех заемных средств указывается в решении соответствующего органа, осуществляющего отбор инвестиционных проектов и (или) принципалов для предоставления государственной гарантии Российской Федерации, и рассчитывается по следующей формуле:

| Порядковый номер года реализации инвестиционного проекта | СFt - генерируемый инвестиционным проектом чистый денежный поток в t-й год | It - вкладываемые в проект инвестиции в t-й год | IBt - заемные средства, вкладываемые конечным заемщиком (принципалом) в инвестиционный проект в t-й год | n-й год реализации инвестиционного проекта, в котором будет достигнуто соотношение:

При условии, что: 1) 2) где: N - срок реализации инвестиционного проекта (в годах); IУ - сумма всех инвестиций по инвестиционному проекту за весь срок реализации инвестиционного проекта (в годах) (полная стоимость инвестиционного проекта); K - количество источников заемных средств, привлекаемых в целях реализации инвестиционного проекта; Bi - объем i-го источника заемных средств, привлекаемого в целях реализации инвестиционного проекта; BУ - суммарный объем заемных средств, привлекаемых в целях реализации инвестиционного проекта |

t = 1 (1-й год) | ||||

... | ||||

t = n (n-й год) | ||||

... | ||||

t = N |

____________

ПРИЛОЖЕНИЕ № 2

к методике проведения анализа финансового состояния принципала, в случае если государственной гарантией Российской Федерации обеспечиваются обязательства принципала по кредиту или облигационному займу, привлекаемому в целях реализации инвестиционного проекта

(форма)

ЗАКЛЮЧЕНИЕ

по результатам анализа финансового состояния принципала

Анализ финансового состояния __________________________________________

(наименование принципала, ИНН, ОГРН)

проведен за период _________________________________________________________

Результаты оценки финансового состояния принципала

| Показатель | Значение | Допустимое значение | Вывод | ||

| ______ г. (1-й отчетный период) | ______ г. (2-й отчетный период) | ______ г. (последний отчетный период) | |||

Стоимость чистых активов1 | не менее величины уставного капитала на последнюю отчетную дату или менее величины уставного капитала в течение периода, не превышающего 2 последних финансовых года, но в любом случае не менее определенного законом минимального размера уставного капитала на конец последнего отчетного периода |

| |||

Справочно: величина уставного капитала1 |

| ||||

определенный законом минимальный размер уставного капитала1 | X | X |

| ||

Коэффициент покрытия основных средств собственными средствами2 | больше или равно 0,5 |

| |||

Коэффициент покрытия основных средств собственными и долгосрочными заемными средствами2 | больше или равно 1 |

| |||

Коэффициент текущей ликвидности2 | больше или равно 1 |

| |||

Рентабельность продаж в отчетном периоде | больше или равно 0 |

| |||

Рентабельность продаж в анализируемом периоде | больше или равно 0 |

| |||

Норма чистой прибыли в отчетном периоде | больше или равно 0 |

| |||

Норма чистой прибыли в анализируемом периоде | больше или равно 0 |

| |||

Отношение суммы заемных средств Российской Федерации) | Х | Х | меньше или равно 5 |

| |

Отношение срока (периода) окупаемости всех заемных средств, привлекаемых | меньше или равно 1 |

| |||

_______________

1 На конец отчетного периода.

2 Указываются средние за отчетный период значения.

3 На конец отчетного периода.

Заключение:

финансовое состояние | ________________ | признано | ______________________ (удовлетворительным/ неудовлетворительным) |

| Дата ____________ | Подпись, должность, ф.и.о. | _____________________ М.П. |

____________

ПРИЛОЖЕНИЕ № 3

к Правилам определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала

ЗНАЧЕНИЯ

показателей финансового состояния принципала с распределением

по группам

| Наименование показателей финансового состояния принципала | Группа С | Группа В | Группа А |

Коэффициент покрытия основных средств собственными средствами (К2)1 | больше или равен 0,5, но меньше 1 | больше или равен 1, но меньше 1,5 | больше или равен 1,5 |

Коэффициент покрытия основных средств собственными | больше или равен 1, но меньше 1,5 | больше или равен 1,5, но меньше 2 | больше или равен 2 |

Коэффициент текущей ликвидности (К3)2 | больше или равен 5 | больше 2, но меньше 5 | больше или равен 1, но меньше или равен 2 |

Рентабельность продаж (К4) | значения показателей в отчетных периодах больше или равны 0 на протяжении большей части анализируемого периода3, а значения показателей для всего анализируемого периода3 меньше 0 | если хотя бы в одном отчетном периоде значения показателей меньше или равны 0, но для всего анализируемого периода3 больше или равны 0 | значения показателей во всех отчетных периодах больше 0 |

Норма чистой прибыли (К5) | |||

Отношение суммы заемных средств (с учетом суммы кредитов (облигационных займов), привлекаемых принципалом под государственные гарантии Российской Федерации) | меньше или равно 5, но больше 3 | меньше или равно 3, но больше 1 | меньше или равно 1 |

__________________

1 Используется наименьшее из расчетных значений показателя финансового состояния принципала в отчетных периодах, имеющих допустимые значения.

2 Используется наибольшее из расчетных значений показателя финансового состояния принципала в отчетных периодах, имеющих допустимые значения.

3 Период, за который проводится анализ финансового состояния принципала.

____________

ПРИЛОЖЕНИЕ № 4

к Правилам определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала

(форма)

ЗАКЛЮЧЕНИЕ

о минимальном объеме (сумме) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта

Определение группы по степени удовлетворительности финансового состояния ________________________________________________________ (далее - принципал)

(наименование принципала, ИНН, ОГРН)

и минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта по государственной гарантии Российской Федерации осуществлено на основании результатов анализа финансового состояния принципала за период ___________________________________________.

Результаты определения степени удовлетворительности финансового состояния принципала

| Наименование показателей финансового состояния принципала | Группа С | Группа В | Группа А | |

| 1. | Коэффициент покрытия основных средств собственными средствами (К2) | |||

| 2. | Коэффициент покрытия основных средств собственными и долгосрочными заемными средствами (К2.1) | |||

| 3. | Коэффициент текущей ликвидности (К3) | |||

| 4. | Рентабельность продаж (К4) | |||

| 5. | Норма чистой прибыли (К5) | |||

| 6. | Отношение суммы заемных средств | |||

_________________________

* Позиция 6 заполняется только в случае проведения анализа финансового состояния принципала в соответствии с методикой, приведенной в приложении № 2 к Правилам определения минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также осуществления анализа финансового состояния принципала, утвержденным постановлением Правительства Российской Федерации от 5 февраля 2020 г. № 92 "Об определении минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Российской Федерации в зависимости от степени удовлетворительности финансового состояния принципала, а также об осуществлении анализа финансового состояния принципала".

Заключение:

принципал относится к группе принципалов с ______________________________

(высокой, средней, низкой)

степенью удовлетворительности финансового состояния.

Минимальный объем (сумма) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта по государственной гарантии Российской Федерации составляет _____________ процентов.

| Дата ____________ | Подпись, должность, ф.и.о. | _____________________ М.П. |

____________